Un importante cambiamento che da gennaio 2019 coinvolge tutte le imprese. Con la circolare n. 89757 dello scorso 30 aprile l’Agenzia delle Entrate ha confermato l’introduzione della fatturazione elettronica a partire da gennaio 2019. Tale obbligo è assolto attraverso l’invio di un file xml (eXtensible Markup Language), trasmesso unicamente dal SdI (sistema di interscambio), con le medesime modalità già adottate per l’emissione di fattura nei confronti della pubblica amministrazione.

Come trasmettere la fattura elettronica…

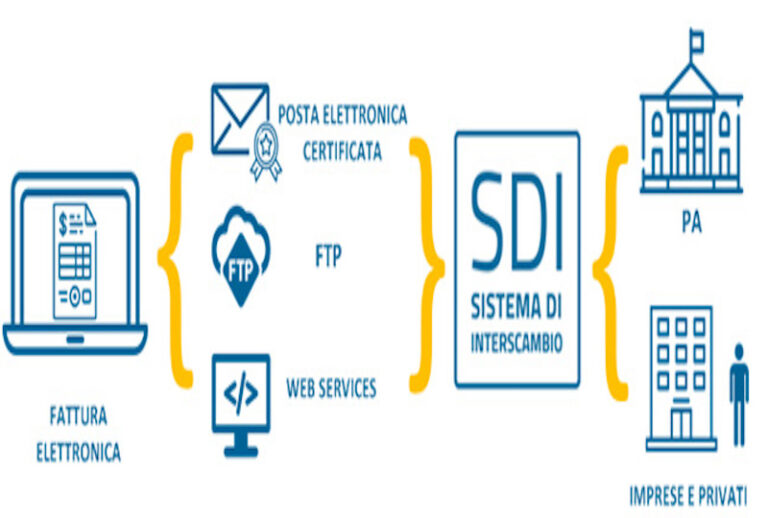

La trasmissione della fattura elettronica può essere effettuata attraverso un indirizzo di posta elettronica certificata (Pec) oppure con uno dei servizi informatici messi a disposizione dall’Agenzia delle Entrate, indifferentemente dal committente, dal cessionario ovvero da un terzo intermediario. A seguito dell’invio della e-fattura il soggetto trasmettitore riceve un avviso di ricezione da parte del sistema informatico concernente l’esito dell’invio. Nel limite massimo di cinque giorni il trasmettitore riceve una comunicazione dal sistema stesso consistente nella notifica di scarto, nel caso per esempio di invio della fattura con un sistema informatico differente dall’xml o della mancanza di uno degli elementi essenziali, quali data, numero, partita iva dei soggetti coinvolti ecc. Occorre in questo caso procedere con un nuovo invio della e-fattura. Se la fattura non viene scartata l’emittente riceve un avviso di consegna oppure di mancato recapito nel caso in cui l’invio sia impossibilitato per motivi tecnici. Questi due esiti costituiscono la prova dell’emissione della e-fattura e, nel caso di esito positivo, cedente e cessionario possono consultare la fattura nell’area web riservata.

… e come riceverla

I sistemi che invece consentono di ricevere la fattura elettronica da parte del destinatario sono la Pec, come per l’emittente, oppure un servizio di cooperazione applicativa (SdICoop) o un sistema di trasmissione dati tra terminali (SdIFtp). Il sistema Pec è, a ben vedere, il più agevole sia per l’emittente sia per il destinatario in quanto, attraverso la comunicazione tra le parti dell’indirizzo di posta elettronica, viene reso possibile sia l’invio sia la ricezione della e-fattura. Oltre a tale indirizzo, che viene inserito nel campo PecDestinatario, è necessario inserire nel campo CodiceDestinatario una sequenza convenzionale di 7 zeri (0000000) affinché il file non venga scartato. Tale codice invece viene convertito in una sequenza di 7 X (XXXXXXX) per le operazioni con l’estero. Il codice è il requisito fondamentale per l’invio di una e-fattura: tuttavia, non essendo un dato obbligatorio ai fini iva, l’Agenzia delle Entrate ha voluto agevolarne l’inserimento con il predetto codice convenzionale. Questo codice, invece, deve essere comunicato assolutamente nel caso in cui il ricevente non utilizzi la Pec, bensì il sistema di cooperazione applicativa o il protocollo Ftp. Poiché il file potrebbe non raggiungere il destinatario o venire scartato dal sistema, l’Agenzia delle Entrate ha precisato che “la fattura, cartacea o elettronica, si ha per emessa all’atto della sua consegna, spedizione, trasmissione o messa a disposizione del cessionario o committente”. La data indicata in fattura e, nello specifico, nel campo Data riferibile alla sezione Dati generali, costituisce quindi la data di emissione della fattura e la data in cui l’imposta diviene esigibile.

In caso di errori

L’Agenzia delle Entrate, nella sua circolare, ha chiarito anche come rimediare ai possibili errori che emergono nella procedura di trasmissione della e-fattura: nel caso di errore di compilazione, per esempio l’indicazione di un’aliquota errata, il sistema di interscambio scarta il file e la relativa fattura, conseguentemente, non viene considerata emessa. Nel caso invece in cui la fattura venga consegnata o il soggetto ricevente sia impossibilitato a riceverla, essa risulta emessa e il soggetto emittente deve provvedere a una nota di variazione, come, ai fini iva, a una nota di credito. Si tratta sicuramente di una grande scommessa, in quanto numerose sono le novità di questo strumento che risulta utile per migliorare le inefficienze presenti nel nostro Paese, rafforzare il sistema iva a livello comunitario, rendere le agenzie fiscali maggiormente eque, efficaci ed efficienti, combattere le frodi e armonizzare e semplificare l’intero sistema amministrativo.